O setor espacial tradicionalmente depende do financiamento governamental para impulsionar os programas espaciais, permitindo que as empresas desenvolvam tecnologias e soluções. No Brasil, o que há de atividade espacial é, em sua grande maioria, realizada dessa forma. O programa CBERS, o SCD-1, o SCD-2 e o Amazonia-1, todos satélites de observação da Terra e monitoramento, foram bancados integralmente pelo governo. Até mesmo o VCUB1, o primeiro satélite projetado pela indústria nacional, contou com financiamento público.

Apenas no ano passado, a Financiadora de Estudos e Projetos (Finep), com recursos do Fundo Nacional de Desenvolvimento Científico e Tecnológico (FNDCT), destinou quase R$ 600 milhões a projetos de três consórcios, prevendo o desenvolvimento de um satélite de observação da Terra de alta resolução, além de dois foguetes para lançamento de satélites e experimentos no espaço. Assim, a cadeia produtiva nacional está sendo fortalecida, impulsionando avanços tecnológicos. Marte está logo ali.

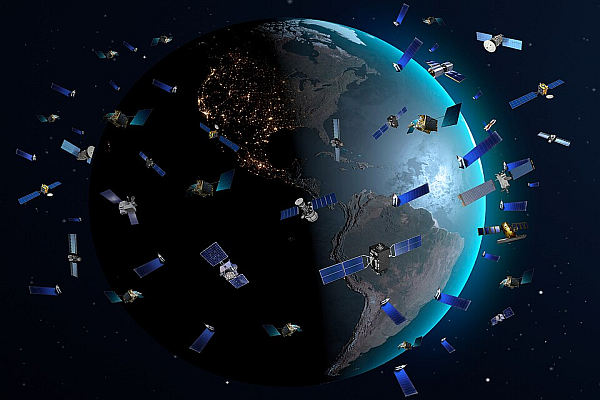

Esse modelo foi o único por muito tempo, especialmente quando apenas Estados Unidos e a extinta União Soviética disputavam a hegemonia da conquista espacial com investimentos gigantescos. Podemos batizar este modelo como Legacy Space. Ao longo do tempo, houve uma mudança significativa no fluxo de recursos financeiros, com empresas privadas assumindo o desenvolvimento de tecnologia por meio de recursos privados, em um movimento chamado de New Space. A maioria dos satélites é produzida e lançada por empresas privadas, como a SpaceX — vale ressaltar, que cresceu muito em função dos contratos com o governo americano.

De acordo com a Space Capital, de 2014 a 2023, os investimentos privados no setor atingiram 298 bilhões de dólares, com quase 2 mil companhias sendo agraciadas, a maioria, claro, dos Estados Unidos. Com isso, as projeções do Morgan Stanley e da Goldman Sachs são de que o faturamento do setor espacial chegue a 1 trilhão de dólares até 2040. A previsão é enviar ao espaço 20 mil novos satélites nos próximos cinco anos. E só este ano estão previstos mais de 300 lançamentos, carregando milhares de satélites de múltiplos usos.

No Brasil temos uma indústria espacial tradicional que ainda é dependente dos projetos e recursos do governo, mas que está tentando se posicionar neste novo mercado — o dinheiro público pode, inclusive, ser o motor para um processo de modernização. Ao mesmo tempo, novas startups têm surgido nesse cenário do New Space, buscando recursos privados para desenvolver seus projetos. O risco envolvido nesse setor, porém, ainda é uma barreira por aqui.

O setor espacial, importante dizer, não se limita a foguetes e satélites, que cobrem o chamado Upstream. Já em solo, no Downstream, estão as soluções que usam os dados coletados pelos satélites, que são processados e analisados. Setores econômicos muito fortes se beneficiam, como a agricultura, mineração, óleo e gás, meio ambiente e infraestrutura.

Nessa área de aplicações os investimentos privados podem transformar startups em empresas com soluções escaláveis. Mas para que tudo isso flua e aconteça, ainda falta maior coordenação, diálogo e ousadia entre os atores deste setor, como governo, indústria, universidades, usuários e investidores privados para colocar em breve o Brasil como um dos protagonistas do setor espacial global. Os ganhos são visíveis, com mais geração de empregos de alto nível, ampliação de visibilidade global das empresas e startups nacionais, maior desenvolvimento tecnológico local e retorno financeiro mais rápido e seguro aos investidores.

*Emerson Granemann é CEO da MundoGEO e idealizador do SpaceBR Show, feira que reúne anualmente o setor espacial em São Paulo

Receba notícias sobre Geo, Drones, Espaço, eVTOL e Robótica no seu WhatsApp!

Faça parte das nossas redes sociais de Geo, Drones, Espaço e eVTOL

Participe das feiras DroneShow Robotics, MundoGEO Connect, SpaceBR Show e Expo eVTOL

Assista um resumo da feira de 2023: