Uma tonelada de smallsats será lançada ao espaço por dia, em média, na próxima década. É o que consta no estudo Prospects for the Small Satellite Market, produzido pela Euroconsult, empresa de consultoria internacional especializada no mercado espacial.

De acordo com o relatório, 18,5 mil satélites de até 500 kg entrarão em órbita entre 2022 e 2031, o que representa um aumento expressivo em relação à década anterior. Na média foram 466 lançamentos anuais entre 2012 e 2021, contra 1.846 prognosticados pela Euroconsult para os próximos dez anos.

A grande maioria desses satélites (81%) fará parte de missões de constelações, enquanto o lançamento de smallsats isolados representará 19% do total. E das constelações, o principal destaque ficará com as de órbita baixa (LEO) voltadas para banda larga, que responderão por 53% da demanda em unidades no período. Algumas empresas como a norte-americana SpaceX e a chinesa GuoWang deverão ter grande participação nesse mercado.

Com tantos smallsats a serem lançados, a estimativa é de que o mercado de fabricação e lançamento quadruplique, atingindo US$ 84 bilhões em 2031. Só o setor de fabricação responderá por US$ 56 bilhões desse montante.

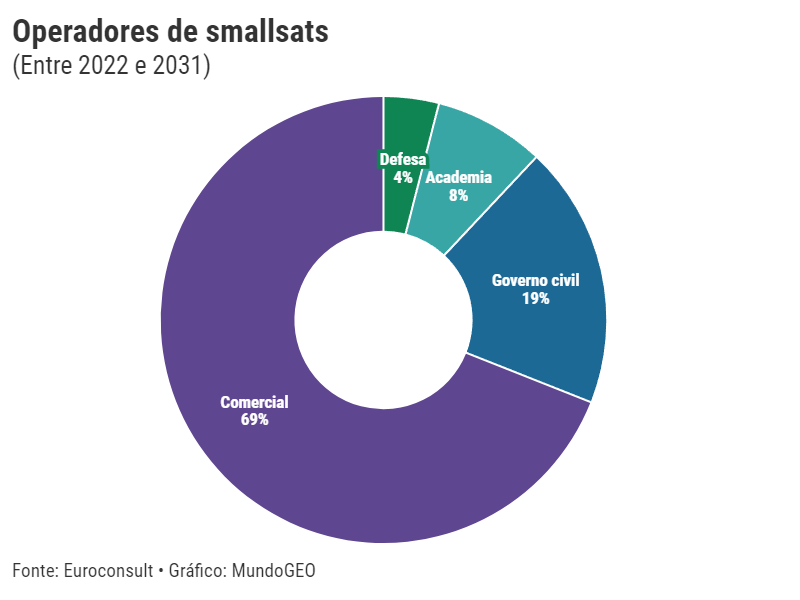

De todos os lançamentos estimados pela Euroconsult, 69% dos smallsats serão operados de forma comercial. Na sequência aparecem satélites operados por governos em aplicações civis (19%), por instituições acadêmicas (8%) e por orgãos de defesa (4%). Destaque aqui fica para os governos, que quase triplicarão sua fatia de participação, que foi de 7% na década anterior.

E como esperado, a maior parte dos lançamentos de smallsats será liderada por operadores localizados na América do Norte, notadamente os Estados Unidos. A região deve enviar ao espaço 2,65 mil toneladas de satélites de até 500 kg, o que representará 73% do total. Na sequência virá a Ásia, com 667 toneladas (18%) e a Europa, com 279 toneladas (8%).

Impactos da guerra na Ucrânia

A expectativa de crescimento desse mercado existe mesmo com as consequências da pandemia da Covid-19 e da guerra na Ucrânia, que têm afetado a cadeia de suprimentos dos fabricantes, e inflado os valores de projetos. O impacto é sentido principalmente por empresas que ainda estão em fase de captação de recursos para viabilizar o desenvolvimento dos smallsats.

Entretanto, apesar das incertezas do cenário macroeconômico, as empresas já consolidadas e agências governamentais têm conseguido manter o ritmo de produção e lançamento, o que demonstra a robustez desse mercado.

“Os smallsats ainda representam uma oportunidade significativa de construção de capacidades para novos participantes no setor espacial, e a guerra na Ucrânia colocou os holofotes na proposta de valor das constelações de satélites comerciais e de observação da Terra, mostrando seus méritos em todo o mundo. Com isso, um número crescente de governos e empreendimentos comerciais aumentam seus investimentos em pequenos sistemas e serviços de satélite, bem como capacidades de fabricação e lançamento.”

Alexandre Najjar, consultor sênior da Euroconsult.

A América Latina, apesar de representar uma parcela pequena do mercado de smallsats, tem se tornado um ator frequente, especialmente na categoria de nanossatélites. O Brasil e a Argentina surgem, nesse momento, como protagonistas na região.

“Na América Latina temos empresas se destacando na fabricação de nanossatélites, entre elas as brasileiras Visiona [uma joint-venture entre a Embraer Defesa & Segurança e a Telebras] e a startup Pion. E na Argentina a Satellogic, que começou a ser negociada na Nasdaq em janeiro.”

Emerson Granenann, fundador e CEO da MundoGEO, que realiza anualmente em São Paulo a feira SpaceBR Show.

Receba notícias do setor Espacial no seu WhatsApp ou

Receba nosso informativo no seu email

SpaceBR Show 2023 tem como tema Exploração Espacial e Novos Negócios